外壁塗装・屋根塗装に火災保険は使える?雨漏りや外壁のひび割れが保険適用になる条件を解説

外壁塗装リフォーム・屋根塗装リフォーム

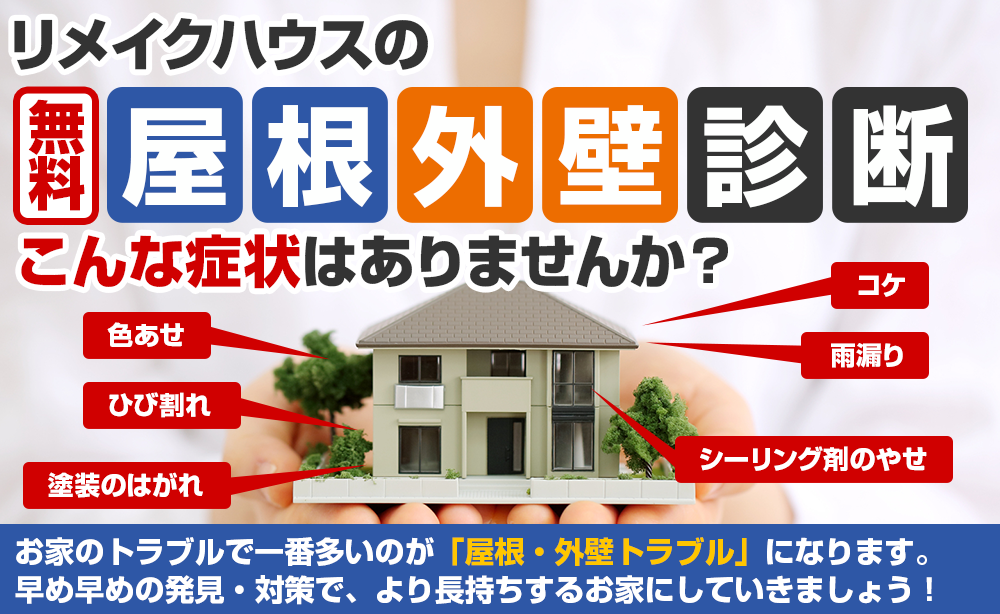

雨漏り専門店

【リメイクハウス・ムキムキ塗装】

香川県・愛媛県で4支店展開!

地域密着型塗装店・プレマテックス認定施工店

香川県宇多津町を中心に、丸亀市・坂出市

観音寺市・高松市・東かがわ市

愛媛県四国中央市を中心に、新居浜市

今治市・松山市

無料お問い合わせフォーム

ショールーム来店予約

リメイクハウス・ムキムキ塗装のご紹介ページ

外壁塗装や屋根塗装、雨漏り修理を検討している方の中には、

- 「できるだけ工事費用を抑えたい」

- 「火災保険や地震保険は使えるの?」

- 「外壁のひび割れや雨漏りも保険の対象になる?」

と疑問をお持ちの方も多いのではないでしょうか。

実は、外壁塗装そのものは火災保険の対象ではありませんが、台風や強風・飛来物や雹(ひょう)などの自然災害によって外壁や屋根が破損した場合は、修理費用に火災保険や地震保険が適用される可能性があります。

ですが、色あせやチョーキング現象・経年劣化によるひび割れなどは保険の対象外となるケースが一般的です。

そのため、「保険が使えると思っていたのに対象外だった」というトラブルも少なくありません。

- 外壁塗装や屋根塗装で火災保険が使えるケース

- 外壁のひび割れ(クラック)が保険対象になる条件

- 雨漏り修理で保険が適用されるケース

- 火災保険と地震保険の違い

- 保険申請の流れと注意点

について、このブログ記事で解説します。

※保険の補償内容や適用条件は契約内容によって異なります。詳しくはご加入中の保険会社へご確認ください。

その他、住宅リフォーム全般について知りたい方は▶塗装工事・雨漏りの正しい判断基準の記事もぜひ参考にしてください。

外壁塗装や屋根塗装に火災保険は使える?

結論から言うと、外壁塗装や屋根塗装そのものに対して火災保険が適用されるわけではありません。

しかし、台風や強風・飛来物や雹(ひょう)などの自然災害によって外壁や屋根が破損した場合、その修理費用に火災保険が適用される可能性があります。

つまり重要なのは、「なぜ外壁工事や屋根工事が必要になったのか」です。

火災保険が適用される可能性があるケース

- 台風による外壁や屋根の破損

- 強風で外壁材や屋根材が剥がれた

- 飛来物による外壁や屋根の損傷

- 雹(ひょう)による外壁や屋根のへこみ

- 豪雨による雨漏り(原因が外壁や屋根の損傷の場合)

これらは「突発的な事故」と判断されるため、火災保険の補償対象となる可能性があります。

なお、火災保険の適用可否は契約内容や特約によって異なるため、加入中の保険内容を確認することも重要です。

また、火災保険の対象となる被害と対象外となる症状については、次の「外壁のひび割れ(クラック)は火災保険の対象になる?」で詳しく解説します。

外壁塗装や屋根塗装で保険が使える具体例

実際に火災保険が適用されるケースを具体的にご紹介します。

台風で外壁や屋根が破損した場合

以下のような被害は、火災保険の補償対象となる可能性があります。

- サイディングが浮いた

- 外壁の一部が剥がれた

- コーキングが破断した

- 屋根材が剥がれた

強風や台風によって外壁材や屋根材が破損した場合は、修理費用が補償されるケースがあります。

ただし、被害原因によって補償の可否が異なるため、専門業者による調査が重要です。

雨漏りが発生した場合

雨漏りも原因によっては保険の対象になります。

- 台風後に急に雨漏りが発生 → 対象になる可能性あり

- 徐々に悪化していた雨漏り → 対象外となるケースが多い

重要なのは、「原因が災害かどうか」です。

原因によって適用される保険が異なるため、正確な原因調査が重要です。

雨漏りの原因について詳しく知りたい方は▶雨漏りの完全ガイドも参考にしてください。

外壁のひび割れ(クラック)は火災保険の対象になる?

外壁にひび割れ(クラック)が見つかった場合でも、すべてが火災保険の対象になるわけではありません。

火災保険が適用されるかどうかは、「自然災害による被害なのか」「経年劣化なのか」が重要な判断基準となります。

火災保険の対象になる可能性があるケース

以下のような自然災害が原因で発生したひび割れや損傷は、火災保険の補償対象となる可能性があります。

- 台風後に発生したひび割れ

- 飛来物によるひび割れ

- 雹(ひょう)による損傷

- 強風によるサイディングの浮きや破損

- 台風による外壁材の破損

このようなケースでは、自然災害による突発的な被害として認められれば、修理費用が補償される可能性があります。

火災保険の対象外となるケース

一方で、以下のような経年劣化や自然消耗による症状は、火災保険の対象外となります。

- 乾燥収縮によるクラック

- 経年劣化によるひび割れ

- 塗膜劣化によるヘアークラック

- 色あせ

- チョーキング現象

- コーキングの劣化

- 塗膜の剥がれ

これらは自然な老朽化による症状であり、火災保険の補償対象外です。

火災保険は、あくまで台風・強風・飛来物・雹などによる突発的な被害を補償する保険です。

そのため、外壁塗装や屋根塗装のメンテナンス費用を火災保険でまかなうことはできません。

外壁のひび割れが「災害による被害」なのか「経年劣化」なのかは見た目だけでは判断が難しいため、自己判断せず専門業者による現地調査をおすすめします。

火災保険を使う際の注意点

保険を使う際には、いくつか重要なポイントがあります。

申請期限がある

火災保険には申請期限があります。

一般的には「被害発生から3年以内」です。

ただし、早めに申請する方が認定されやすいため、放置はNGです。

必要書類を準備する

申請には以下のような書類が必要です。

- 被害状況の写真

- 修理見積書

- 事故報告書

特に写真の質が重要で、ここが不十分だと却下されるケースもあります。

リメイクハウス・ムキムキ塗装では、申請に必要な写真撮影などのサポートも行っています。

よくある失敗例

実際によくある失敗としては以下があります。

- 経年劣化で申請してしまう

- 写真が不十分で否認される

- 保険の対象範囲を誤解している

- 業者任せで内容を把握していない

これらは非常に多いので注意が必要です。

瑕疵保険(かしほけん)とは?

外壁や屋根・雨漏りとの関係

※瑕疵とは、施工ミスや不具合などにより建物に不備がある状態のことを指します。

※原則として、登録された施工業者が加入する保険のため、お客様が直接申し込む保険ではありません。

瑕疵保険とは、新築住宅に施工不良(瑕疵)があった場合に、補修費用を補償する保険です。

2009年(平成21年)10月以降、新築住宅を供給する事業者には、瑕疵保険への加入または保証金の供託が義務付けられています。

施工業者が閉業している場合も保険を活用する事ができるので確認が必要です。

※参考:住宅瑕疵担保責任保険については【国土交通省の公式HP情報】もご確認ください。

外壁や屋根にも関係する保険

瑕疵保険は、施工不良が原因で発生した不具合の補修費用を補償する保険です。

- 外壁施工や屋根施工の不備

- 防水工事の施工ミス

- 建物の構造部分の欠陥

このような施工不良が原因で発生した不具合については、補修費用が保険でカバーされる可能性があります。

外壁塗装や屋根塗装との関係性

外壁や屋根の不具合は、経年劣化や自然災害だけでなく、施工不良(瑕疵)が原因となっている場合もあります。

特に新築住宅や築年数の浅い住宅で不具合が発生した場合は、塗装工事を行う前に瑕疵保険の対象になるか確認することが重要です。

施工不良が原因であれば、本来は塗装工事ではなく、瑕疵保険による補修対応が優先されるケースもあります。

判断が難しい場合は専門家へ相談

建物の不具合は、自然災害・経年劣化・施工不良(瑕疵)など原因によって利用できる保険が異なります。

原因の判断は専門知識が必要なため、自己判断せず専門業者へ相談しましょう。

リメイクハウス・ムキムキ塗装では、現地調査や原因特定・保険適用の可否判断から、書類作成や立ち合いまでサポートしておりますので、お気軽にご相談ください。

実際の施工事例はこちら▶香川県仲多度郡M様邸:住宅雨漏り改修工事※実際に瑕疵保険を活用した事例です。

なお、瑕疵保険は主に新築住宅を対象とした制度で、利用できる期間や条件が定められています。詳しくは施工会社や保険法人へ確認しましょう。

地震保険は外壁や屋根に使える?

地震保険も条件によっては外壁や屋根に適用されます。

補償されるケース

- 地震による外壁や屋根のひび割れ

- 建物の傾きによる外壁損傷や屋根損傷

- 津波や噴火による被害

ただし、火災保険とは異なり、補償額に制限がありますので保険証書などの確認が必要です。

補償額の仕組み

地震保険は以下のような区分で支払われます。

- 全損

- 大半損

- 小半損

- 一部損

また、支払額は火災保険の30〜50%程度が上限となります。

保険申請の流れ

実際の申請の流れは以下の通りです。

① 被害状況の確認

まずは外壁や屋根の状態を確認します。

専門業者による調査が重要です。

② 見積もり作成

修理に必要な工事費用を算出します。

この見積もりが保険金の基準になります。

③ 保険会社へ申請

必要書類を揃えて申請します。

④ 調査・審査

保険会社の鑑定人が現地調査を行う場合もあります。

⑤ 保険金の支払い

審査後、認定されれば保険金が支払われます。

リメイクハウス・ムキムキ塗装では、保険申請のサポートも行っています。

申請に必要な書類作成や写真撮影も対応可能です。▶無料お問い合わせフォーム

火災保険を使う際の注意点

ここまでご紹介した内容は一般的なケースですが、実際に火災保険が適用されるかどうかは、ご加入されている保険の契約内容によって大きく異なります。

火災保険には複数のプランや特約(オプション)があり、すべての契約で同じ補償が受けられるわけではありません。

火災保険の適用可否は契約内容で変わる

- 風災・雹災・雪災が含まれているか

- 水災補償が付いているか

- 免責金額の設定

同じ「火災保険」でも、契約内容によっては外壁や屋根の修理費用が対象外となるケースもあります。

保険が使えるかどうかを判断するためには、まずご自身の火災保険の契約内容を確認することが重要です。

- 保険証券の内容確認

- 保険会社へ相談

これらを行った上で、業者に相談することでより正確な判断が可能になります。

保険の適用可否は非常に判断が難しいため、外壁や屋根の調査とあわせて保険に詳しい業者へ相談するのがおすすめです。

適切な調査や書類作成・申請サポートを受けることで、保険適用の可能性を高めることができます。

▶無料お問い合わせフォーム

助成金や補助金との違い

外壁塗装や屋根塗装には、自治体で行っている助成金や補助金制度もありますが、保険とは全く別の制度です。

助成金や補助金:各自治体(市や町)が支給

保険:災害時の補償

併用できるケースもあるため、状況に応じて活用しましょう。

香川県や愛媛県の、市や町別の助成金情報は▶助成金まとめ記事のページが参考になります。

助成金も申請方法があり、正しく知ることで負担を減らせる可能性があるので▶助成金・補助金の申請方法を解説したページも必ず確認しましょう。

まとめ

外壁塗装や屋根塗装・雨漏り修理は高額になりがちですが、火災保険や地震保険を活用することで、費用負担を大きく軽減できる可能性があります。

自然災害による被害は火災保険・地震保険の対象になる可能性がある

- 施工不良が原因の場合は瑕疵保険の対象になる可能性がある

- 被害が出たら早めに相談する

- 保険の対象になるか事前に確認する

- 実績のある業者に依頼する

判断が難しい場合は、専門業者に相談するのが最も確実です。

香川県や愛媛県で、外壁塗装や屋根塗装・雨漏り修理をご検討の方は、【調査・見積もり・保険申請サポート】まで無料で対応しております。▶無料お問い合わせフォーム

リメイクハウス・ムキムキ塗装の事が気になる方は▶リメイクハウス・ムキムキ塗装のご紹介ページ